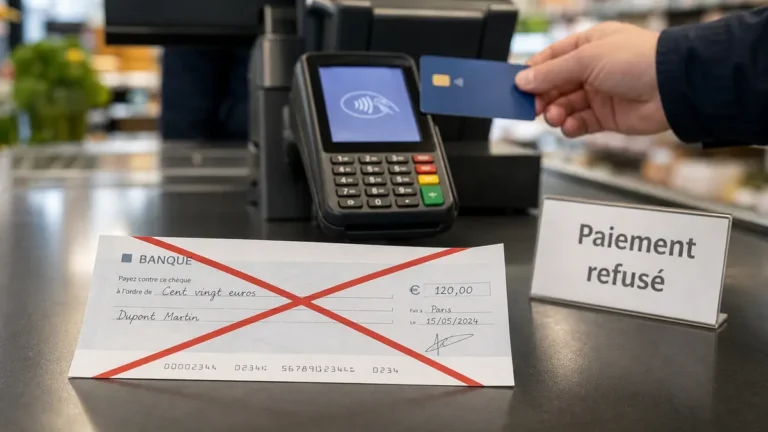

Le refus d’un chèque par Transax intervient souvent de manière brutale en caisse, laissant perplexe même les clients avec un compte approvisionné.

| Cause du refus | Explication |

|---|---|

| Inscription au FNCI / FCC | Chèque déjà signalé perdu/volé, opposition, compte clos, interdiction bancaire |

| Scoring Transax défavorable | Plusieurs chèques émis récemment, montants élevés, profil à risque selon l’algorithme |

| Homonymie ou erreur de saisie | Confusion avec un autre client ou anomalie technique |

| Chèque au nom d’une société ou contextes particuliers | Transaction considérée à haut risque, manque d’historique, achat inhabituel |

Fonctionnement de Transax et conséquences d’un refus

Transax analyse chaque chèque en temps réel via un terminal chez le commerçant, croisant vos informations avec les bases FNCI et son propre scoring.

Si le chèque est validé, le paiement est garanti même en cas d’impayé. En cas de refus, aucun recours n’est possible pour le commerçant, qui assume alors le risque s’il accepte malgré tout le chèque.

La plupart du temps, les grandes enseignes refuseront catégoriquement un chèque non validé par Transax, parfois en expliquant la situation mais souvent sans détail.

Pour le client, ce refus peut être vécu comme une humiliation, surtout si le compte est créditeur et que l’on ne comprend pas ce qui a déclenché le blocage.

Que faire si votre chèque est refusé en magasin ?

Gardez votre calme face à la situation : le commerçant n’est pas responsable de la décision du terminal.

Demandez systématiquement un appel au centre Certegy/Transax (numéro affiché sur le terminal ou à la caisse) pour obtenir la raison précise du refus.

Notez le numéro de dossier communiqué lors de l’appel, cela peut faciliter une régularisation ou une vérification ultérieure.

Si vous découvrez une erreur (homonymie, dossier clos non mis à jour), contactez la Banque de France (FCC/FNCI) ou Certegy pour corriger la situation.

Pour éviter de nouveaux blocages, privilégiez la carte bancaire, le virement ou l’espèce pour vos prochains achats, surtout si vous avez eu plusieurs refus successifs.

Si vous émettez plusieurs chèques dans la même journée, Transax peut les refuser même si votre compte est suffisamment approvisionné !

Combien coûte un service de garantie de paiement par chèque ?

Pour un commerçant, la tranquillité de Transax a un prix : comptez entre 20 et 50 € par mois d’abonnement/location de terminal, plus une commission de 0,20 à 2 € par transaction, ou un pourcentage de 0,5 à 2 % selon le volume traité.

Cette dépense pèse lourd pour les petits volumes, mais limite drastiquement le risque d’impayé et les démarches de recouvrement, parfois longues et coûteuses.

Demandez toujours un devis personnalisé selon votre activité sur transax.fr. En cas de faible volume de chèques ou de clientèle connue, la garantie n’est pas forcément rentable.

Chèque refusé : droits, recours et alternatives

Un professionnel peut refuser le paiement par chèque ou fixer un seuil minimal, à condition de l’afficher clairement. Le refus par Transax ne remet pas en cause ce droit, mais la transparence est obligatoire.

En cas de rejet bancaire (chèque sans provision), la banque doit vous prévenir avant d’inscrire votre nom au FCC, ce qui entraîne une interdiction d’émettre des chèques pendant 5 ans maximum si la situation n’est pas régularisée.

Si vous estimez avoir été injustement bloqué (erreur, homonymie, traitement abusif), écrivez à Certegy/Transax, saisissez la CNIL ou contactez la Banque de France pour faire valoir vos droits d’accès, de rectification et d’opposition.

Pour les commerçants, gardez trace de chaque transaction refusée (numéro de dossier, contexte) pour faciliter la gestion des litiges ou des recours éventuels.

Comparatif : Transax, FNCI, autres solutions… laquelle choisir ?

Transax propose une double protection : vérification du risque + garantie de paiement. Le FNCI (Banque de France) ne fait qu’une vérification d’irrégularité, sans garantie d’indemnisation si le chèque est sans provision.

Les modèles de terminaux varient selon les enseignes : certains intègrent la lecture magnétique, d’autres s’appuient sur la saisie manuelle. Pour les petits commerçants, des solutions de paiement mobile (ex. SumUp, Square) offrent une alternative simple et abordable, sans les contraintes du chèque.

La carte bancaire et le virement instantané représentent aujourd’hui la majorité des paiements, avec des frais équivalents ou inférieurs à ceux du chèque garanti, et un risque quasi nul.

Profil des utilisateurs concernés et situations typiques

Les clients âgés, les artisans, certaines familles en zone rurale ou les professionnels du BTP utilisent encore le chèque, parfois par habitude, parfois par manque d’accès à des moyens digitaux.

Certains consommateurs actifs, lors d’achats exceptionnels (mobilier, électroménager, matériaux), se voient refuser leur chèque à la caisse malgré des comptes sains – une expérience souvent vécue comme injuste et stressante.

Pour les commerçants, l’enjeu est de protéger leur trésorerie tout en évitant de perdre des ventes ou de braquer la clientèle. Affichez clairement vos règles et proposez des alternatives dès l’entrée du magasin !

FAQ

Un chèque refusé par Transax impacte-t-il mon dossier bancaire ?

Non, un refus Transax n’entraîne pas d’inscription au FCC ou au FNCI, sauf si le chèque est effectivement sans provision ou signalé irrégulier. C’est une mesure de précaution commerciale, pas une interdiction bancaire.

Puis-je contester un refus de chèque par Transax ?

Demandez toujours un appel au centre Certegy/Transax pour connaître la raison du refus. Si vous repérez une erreur (ex : dossier clos non mis à jour), écrivez à Certegy et, si besoin, saisissez la CNIL.

Le commerçant est-il obligé d’accepter un autre moyen de paiement après un refus ?

Non, mais la plupart proposent la carte bancaire ou l’espèce si le chèque est refusé. Le commerçant peut refuser tous les moyens de paiement sauf cash, à condition de l’indiquer clairement.

Comment savoir si je suis inscrit au FNCI ou au FCC ?

Vous pouvez interroger la Banque de France ou utiliser les services payants de FNCI-Vérifiance pour vérifier votre statut. En cas d’inscription abusive, demandez la rectification par écrit.