À quel moment immobiliser ou passer en charges en dessous de 500 euros ?

Un achat de matériel ou d’équipement destiné à durer plus d’un an peut être inscrit comme immobilisation ou passé directement en charges, si sa valeur reste sous 500 euros.

| Situation | Seuil applicable | Base de calcul | Exemple concret |

|---|---|---|---|

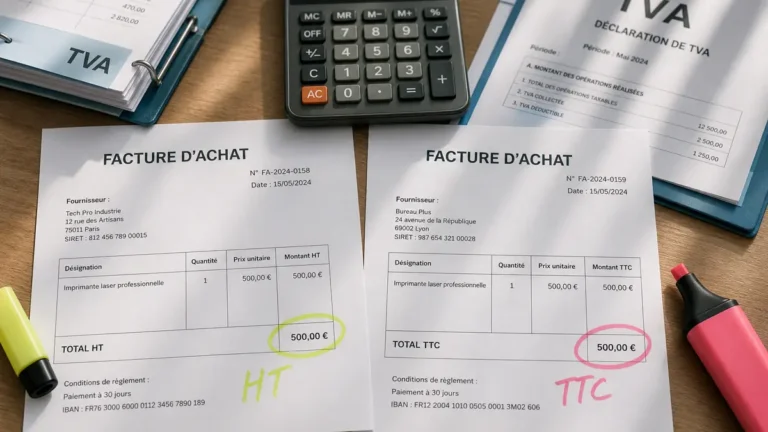

| Assujettie TVA (récupère TVA) | 500 € | HT | Ordinateur 450 € HT (540 € TTC) → en charges |

| Non assujettie / Franchise TVA | 500 € | TTC | Ordinateur 540 € TTC → à immobiliser |

| TVA à taux réduit | 500 € | HT ou TTC selon récupération | Mobilier à 10 % de TVA, calcul adapté |

HT ou TTC : comment choisir le bon seuil ?

La clé, c’est de regarder votre régime TVA. Si vous êtes en SARL, SAS ou EI au réel, le seuil s’apprécie hors taxes. Vous pouvez donc acheter un bien jusqu’à 500 € HT (soit 600 € TTC avec 20 % de TVA) et le passer directement en charges.

Les micro-entrepreneurs, associations non assujetties ou professions exonérées doivent s’appuyer sur le montant TTC. Pour eux, un achat à 500 € TTC est le maximum pour rester en charge.

Attention aux lots : trois chaises à 120 € HT pièce peuvent passer en charges si elles sont facturées séparément. Si le fournisseur vend un « ensemble » de mobilier d’un seul bloc, le seuil s’apprécie sur le tout.

Pour les achats proches du seuil, demandez toujours une facture détaillée par article, cela simplifie la justification en cas de contrôle.

Quels biens sont concernés ou exclus ?

Le seuil de 500 € HT ou TTC vise uniquement les biens durables : matériel informatique, mobilier, petit outillage, certains logiciels.

Vous ne pouvez pas appliquer cette règle aux véhicules, aux biens qui constituent l’objet même de votre activité (ex : ordinateurs pour une société d’informatique), ou à tout ce qui n’est pas destiné à durer au moins un an.

Si vous hésitez, immobiliser reste la solution la plus sécurisante, surtout pour des achats récurrents ou à la limite du seuil.

Exemples de prix et cas pratiques en 2026

Un ordinateur portable à 480 € HT (576 € TTC) pourra être passé en charges si vous récupérez la TVA, mais devra être immobilisé si vous êtes en micro-entreprise.

Une imprimante professionnelle à 550 € HT (660 € TTC) devra être immobilisée pour tous, sauf si vous bénéficiez d’un taux de TVA réduit, auquel cas vérifiez bien le calcul.

Pour du mobilier, une chaise ergonomique à 350 € HT (420 € TTC) peut passer en charges, mais un ensemble de 5 chaises facturées 1 750 € HT doit être immobilisé.

Les logiciels ou applications, si leur coût est inférieur à 500 € unitaire, peuvent aussi être comptabilisés directement en charges.

Le seuil de 500 € HT n’a pas bougé depuis plus de 20 ans, alors que les prix du matériel professionnel, eux, ont grimpé : soyez attentif lors de vos achats !

Amortissement : que faire au-dessus de 500 euros ?

Dès que la valeur dépasse le seuil, vous devez immobiliser le bien et l’amortir sur plusieurs années.

Un ordinateur ou une imprimante s’amortit sur 3 ans. Le mobilier de bureau sur 5 à 10 ans, l’outillage sur 5 à 10 ans aussi. Ces durées sont admises par l’administration fiscale.

Choisir l’amortissement linéaire simplifie la gestion : vous déduisez la même somme chaque année. Pensez à tenir un registre des actifs pour suivre vos amortissements et vos biens immobilisés.

Conseils concrets pour gérer vos achats et éviter les erreurs

Lisez toujours la facture : vérifiez le prix HT, le taux de TVA, le prix TTC, et adaptez selon votre situation.

Utilisez un logiciel de comptabilité à jour (Indy, Pennylane, Dougs…) pour paramétrer les alertes et éviter les erreurs de seuil. Certains outils détectent automatiquement le bon traitement selon votre régime.

Si le montant se rapproche de 500 €, prenez le temps de demander conseil à votre expert-comptable. Il vaut mieux immobiliser un bien trop petit que de se retrouver avec une irrégularité en cas de contrôle fiscal.

Pensez à conserver toutes les pièces justificatives pendant 10 ans : la prescription fiscale l’exige, et cela facilite la gestion en cas de cession ou d’assurance.

Immobiliser ou tout passer en charges : quel impact ?

Passer en charges procure une déduction immédiate : c’est intéressant si vous cherchez à réduire votre bénéfice imposable l’année de l’achat.

Immobiliser lisse la charge sur plusieurs exercices, donne une image plus solide à votre bilan et rassure banques ou investisseurs. Cette solution est souvent préférée par les sociétés en croissance ou en recherche de financement.

Un micro-entrepreneur peut privilégier la simplicité et le passage en charges quand c’est possible, mais en cas de doute, l’immobilisation reste la voie la plus prudente.

Spécificités régionales et cas particuliers

Les règles sont nationales et s’appliquent partout, y compris en Alsace-Moselle.

Dans les départements d’outre-mer, les taux de TVA peuvent être plus faibles (8,5 %, 2,1 %, etc.), ce qui réduit l’écart entre HT et TTC. Le seuil de 500 € s’applique de la même façon : HT si la TVA est récupérable, TTC sinon.

Pour tous les cas particuliers (lots, biens mixtes, opérations complexes), discutez directement avec un expert-comptable. C’est le meilleur moyen d’éviter les erreurs et de profiter d’un conseil adapté à votre situation !

FAQ

Un micro-entrepreneur doit-il toujours raisonner en TTC ?

Oui, tant que vous ne récupérez pas la TVA, le seuil de 500 € s’apprécie en TTC. Vérifiez bien le montant total payé, TVA incluse.

Peut-on passer en charges trois biens à 490 € HT chacun si la facture globale dépasse 1 500 € ?

Oui, à condition que chaque bien soit distinct et facturé séparément. Si le fournisseur vend un « lot », le seuil s’applique à l’ensemble.

Combien de temps faut-il conserver les factures et justificatifs liés aux immobilisations ?

Gardez-les au moins 10 ans. Cela sert en cas de contrôle fiscal, d’assurance ou de revente du bien.

Quels sont les risques si je passe en charges un bien qui aurait dû être immobilisé ?

En cas de contrôle, l’administration peut requalifier l’écriture et réclamer un redressement. Cela peut coûter cher si le montant est important ou si la pratique est répétée.