Impossible de ne pas se poser la question quand on ouvre l’application bancaire et que le solde de son PEL semble endormi…

Vous attendez de voir vos intérêts tomber, mais rien ne bouge, même après plusieurs mois !

Info à retenir

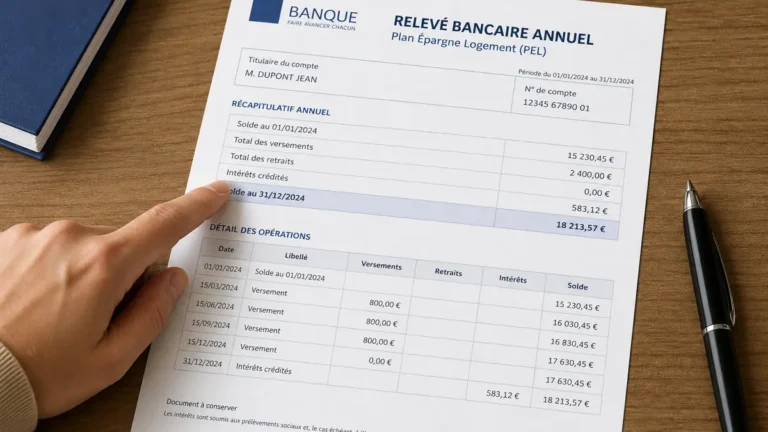

Les intérêts de votre PEL ne sont crédités qu’une fois par an, au 31 décembre. Ne paniquez pas si vous n’en voyez pas trace chaque mois : vérifiez votre relevé annuel ou contactez votre conseiller pour avoir le détail des intérêts capitalisés !

| Type de PEL | Taux Brut (2026) | Fréquence affichage intérêts | Fiscalité | Avantage principal |

|---|---|---|---|---|

| Ouvert avant 2018 | 2,5% à 4%+ | Annuel (31/12) | Exonéré 12 ans, puis PFU | Taux élevé, prime d’État |

| Ouvert 2018-2025 | 1% à 2,25% | Annuel (31/12) | PFU 30% dès la 1ère année | Taux fixe, prêt possible |

| Ouvert depuis 2026 | 2% | Annuel (31/12) | PFU 30% dès la 1ère année | Taux garanti, prêt immobilier |

Pourquoi votre PEL n’affiche-t-il pas d’intérêts ?

Sur le PEL, les intérêts sont calculés par quinzaines mais ne sont crédités qu’une fois par an, au 31 décembre. Ce fonctionnement déroutant explique pourquoi votre solde reste inchangé pendant des mois.

La plupart des banques n’actualisent pas le montant des intérêts sur les relevés mensuels ou l’application. Les intérêts n’apparaissent clairement que sur le relevé annuel de votre PEL, disponible en ligne ou envoyé par courrier.

Votre PEL peut sembler « vide » si vous n’avez effectué que le dépôt initial (225 €) ou si vous avez ouvert votre plan récemment. Les premiers intérêts sont alors très faibles (quelques euros par an).

Un PEL au plafond (61 200 € de versements) continue de produire des intérêts même si vous n’y touchez plus. Après 10 ans, les versements sont bloqués mais le plan reste rémunéré pendant 5 ans (pour les PEL récents) ou indéfiniment (pour les anciens).

Si vous avez clôturé votre plan avant 4 ans, les intérêts sont recalculés au taux du CEL (Compte Épargne Logement), qui est plus faible. Ce détail peut expliquer un montant bien inférieur à vos attentes.

Les erreurs bancaires existent, même si elles sont rares. En cas de doute, demandez toujours un relevé détaillé des intérêts, par écrit, et insistez si besoin auprès de votre conseiller.

Fonctionnement, taux et fiscalité du PEL en 2026

Le PEL est encadré par la loi et fonctionne partout de la même façon. À l’ouverture, un dépôt minimum de 225 € est exigé, puis il faut verser au moins 540 € par an (soit 45 € par mois).

Le plafond des versements est fixé à 61 200 €. Les intérêts peuvent faire dépasser ce montant, ce qui est autorisé.

Les taux sont fixés à l’ouverture et ne changent jamais : pour un PEL ouvert en 2026, le taux est de 2 % brut. Un PEL ouvert en 2024 rapporte 2,25 %.

La fiscalité dépend de la date d’ouverture. Si vous avez ouvert votre plan après le 1er janvier 2018, tous les intérêts sont soumis au PFU (Prélèvement Forfaitaire Unique) de 30 % dès la première année. Pour les anciens plans, pas d’impôt sur le revenu pendant 12 ans, puis application du PFU. Les prélèvements sociaux (17,2 %) sont prélevés chaque année ou à la clôture selon l’ancienneté du plan.

Prévoyez donc un rendement net d’environ 1,4 % pour les PEL récents, un peu plus pour les anciens plans (jusqu’à 4 % net sur les PEL très anciens).

Exemple de calcul des intérêts sur un PEL

Si votre PEL affiche 10 000 € au 1er janvier 2026 avec un taux brut de 2 %, vous toucherez 200 € d’intérêts bruts sur l’année. Après application du PFU, il vous restera 140 € nets (soit 1,4 % net).

Un ancien PEL ouvert avant 2018 avec un taux à 3 % générera 300 € d’intérêts bruts par an sur 10 000 €. Si votre plan date d’avant 2011 et n’a pas atteint ses 12 ans, ces intérêts sont exonérés d’impôt sur le revenu.

Après 10 ans, il n’est plus possible de verser sur le PEL, mais les intérêts continuent de tomber, ce qui permet à certains plans d’atteindre plus de 70 000 € en cumulé après une décennie de versements réguliers.

Que faire si aucun intérêt n’apparaît ?

Commencez par télécharger le relevé annuel de votre PEL, disponible dans votre espace client ou demandé à votre agence. Ce document récapitule le capital, les intérêts crédités et les prélèvements sociaux.

Si vous ne trouvez toujours rien, contactez immédiatement votre conseiller bancaire, idéalement par écrit (mail, lettre recommandée avec accusé de réception). Précisez votre numéro de compte et demandez un détail des intérêts capitalisés au 31 décembre.

En cas d’erreur persistante ou de doute sur le calcul, exigez un recompte des intérêts et gardez une trace de vos échanges. Si la situation n’évolue pas, saisissez le médiateur bancaire ou l’ABE Info Service.

Conseils pour optimiser votre PEL

Pour maximiser vos intérêts, effectuez vos versements avant le 1er ou le 16 du mois : chaque quinzaine compte ! Préférez verser 600 € par an (soit 50 € par mois) pour ne jamais risquer de rater le plancher obligatoire de 540 €.

Notez bien la date d’anniversaire de votre PEL : au-delà de 10 ans, impossible de faire de nouveaux versements (sauf pour les plans très anciens). Votre plan continue de produire des intérêts, mais vos droits à prêt s’amenuisent après 15 ans.

Si vous détenez un PEL ouvert il y a longtemps avec un taux supérieur à 2,5 %, gardez-le ! C’est un placement sans risque qui bat le Livret A ou le LDDS sur la durée. Si votre projet immobilier approche, comparez le prêt épargne logement issu de votre PEL avec une simulation de crédit classique pour faire le bon choix.

En cas de projet immobilier à moyen terme, continuez d’alimenter votre PEL jusqu’à atteindre le plafond, tout en gardant un œil sur la fiscalité applicable à votre date d’ouverture.

PEL ou autres placements : que choisir ?

Un PEL ancien (avant 2018) rapporte plus qu’un PEL récent ou qu’un Livret A. Les taux garantis et la prime d’État (pour les vieux plans) en font une pépite à garder si vous pouvez vous le permettre.

Le Livret A, à 1,5 % net, reste imbattable pour l’épargne de précaution et la liquidité immédiate. Le CEL (Compte Épargne Logement) est plus flexible, mais son taux (1 % brut) est inférieur à celui du PEL.

L’assurance-vie en fonds euros offre une alternative intéressante si vous cherchez un placement long terme, avec une fiscalité allégée au bout de 8 ans et plus de souplesse pour les retraits.

Entre banques, les taux de PEL sont identiques. Ce qui change, c’est la clarté de l’affichage en ligne, la facilité de contact avec le service client, et parfois la réactivité si vous souhaitez obtenir un prêt immobilier associé.

Récapitulatif : ce qu’il faut surveiller sur votre PEL

Les intérêts sont capitalisés une fois par an, affichés sur le relevé annuel. Téléchargez ce document chaque année pour suivre la progression de votre épargne.

Vérifiez que vos versements annuels atteignent le minimum requis (540 €) pour éviter toute clôture d’office. Ne retirez pas avant 4 ans, sauf urgence absolue, pour ne pas perdre les avantages du plan.

Gardez, si possible, les anciens PEL à taux élevés ! Pour les plans récents, comparez avec le Livret A ou l’assurance-vie selon vos besoins de liquidité et de rendement.

FAQ

Pourquoi mon PEL ne rapporte-t-il rien chaque mois ?

Les intérêts du PEL sont calculés par quinzaines mais ne sont crédités qu’une fois par an, au 31 décembre. Il est donc normal de ne rien voir apparaître chaque mois.

Comment vérifier que mes intérêts de PEL sont bien payés ?

Téléchargez le relevé annuel de votre PEL dans votre espace client ou demandez-le à votre banque. Ce document détaille le capital et les intérêts crédités chaque année.

Que faire si je pense qu’il manque des intérêts sur mon PEL ?

Contactez votre conseiller bancaire pour demander un décompte précis des intérêts. Si vous n’obtenez pas satisfaction, écrivez au service client et, en dernier recours, saisissez le médiateur bancaire.

Mon PEL est-il plus intéressant qu’un Livret A ?

Un ancien PEL avec un taux élevé est souvent plus rentable qu’un Livret A, même après impôts. Pour les PEL récents, le Livret A peut être plus avantageux grâce à l’exonération d’impôts et la disponibilité immédiate des fonds.